|

Thuế có ý nghĩa và vị trí đặc biệt quan trọng đối với mỗi quốc gia. Thuế có vai trò giúp ổn định và điều tiết thị trường, điều chỉnh các mục tiêu kinh tế vĩ mô, góp phần đảm bảo công bằng xã hội. |

|---|

Câu hỏi: Em hãy quan sát hình ảnh dưới đây và thực hiện yêu cầu.

Chia sẻ hiểu biết của em về thuế giá trị gia tăng (đối tượng chịu thuế, đối tượng nộp thuế).

Trả lời:

– Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

– Đối tượng nộp thuế: tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu hàng hóa chịu thuế giá trị gia tăng (sau đây gọi là người nhập khẩu).

– Đối tượng chịu thuế: Hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam trừ một số đối tượng đã được quy định rõ tại Luật thuế giá trị gia tăng.

1.1. Thuế và một số loại thuế phổ biến

a) Khái niệm về thuế

Câu hỏi: Em hãy đọc thông tin trang 38, SGK Giáo dục kinh tế và pháp luật 10 Chân Trời Sáng Tạo và chia sẻ cách hiểu của em về thuế.

Trả lời:

Thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức, hộ gia đình, hộ kinh doanh, cá nhân theo quy định của các luật thuế.

Thuế là nghĩa vụ thanh toán mà các thể nhân và pháp nhân khi có các dấu hiệu và điều kiện được quy định cụ thể trong Luật thuế thì phải thực hiện đối với Nhà nước và được đảm bảo thực hiện bằng sự cưỡng chế của Nhà nước.

b) Một số loại thuế phổ biến

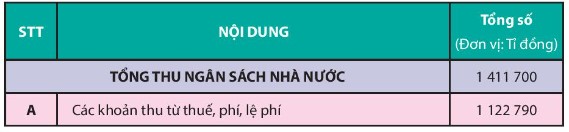

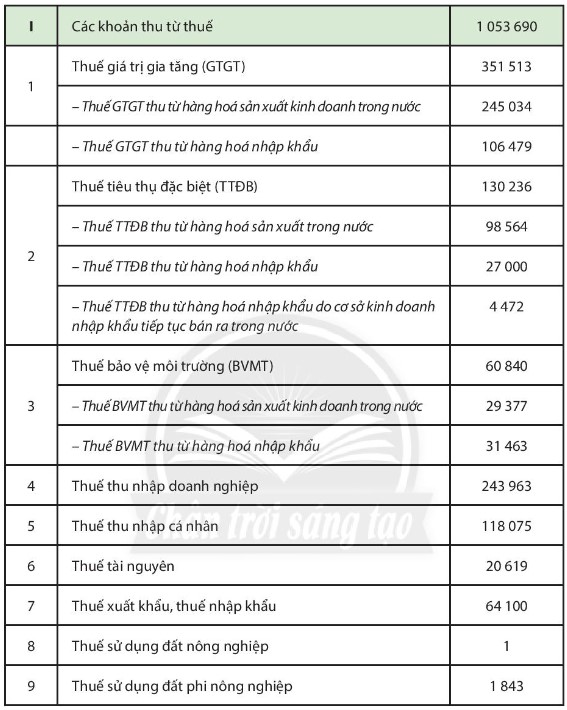

Câu 1: Em hãy đọc thông tin dưới đây và thực hiện yêu cầu.

Theo Quyết định số 2432/QĐ-BTC về việc công bố công khai dự toán ngân sách nhà nước năm 2022 theo các loại thuế cơ bản như sau:

– Hãy liệt kê các loại thuế trong thông tin trên.

– Chia sẻ hiểu biết của em về một loại thuế vừa nêu.

Trả lời:

– Các loại thuế trong thông tin trên:

+ Thuế giá trị gia tăng

+ Thuế tiêu thụ đặc biệt

+ Thuế bảo vệ môi trường

+ Thuế thu nhập doanh nghiệp

+ Thuế thu nhập cá nhân

+ Thuế tài nguyên

+ Thuế xuất khẩu, thuế nhập khẩu

+ Thuế sử dụng đất nông nghiệp

+ Thuế sử dụng đất phi nông nghiệp

– Hiểu biết của em về thuế giá trị gia tăng

+ Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

+ Đối tượng nộp thuế: tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu hàng hóa chịu thuế giá trị gia tăng (sau đây gọi là người nhập khẩu).

+ Đối tượng chịu thuế: Hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam trừ một số đối tượng đã được quy định rõ tại Luật thuế giá trị gia tăng.

Câu 2: Em hãy đọc các thông tin 1 và 2 trang 40, SGK Giáo dục kinh tế và pháp luật 10 Chân Trời Sáng Tạo và trả lời các câu hỏi sau:

Từ thông tin 1, em hãy xác định đâu là thuế trực thu, đâu là thuế gián thu trong các loại thuế ở thông tin 2.

Trả lời:

Xác định thuế trực thu, đâu là thuế gián thu:

– Thuế trực thu: Thuế thu nhập cá nhân

– Thuế gián thu: Thuế giá trị gia tăng, thuế bảo vệ môi trường.

1.2. Vai trò của thuế

Câu hỏi: Em hãy đọc các thông tin 1 và 2 trang 40, 41 SGK Giáo dục kinh tế và pháp luật 10 Chân Trời Sáng Tạo và trả lời các câu hỏi sau:

– Thuế đóng vai trò như thế nào?

– Theo em, vì sao Nhà nước phải thu thuế?

Trả lời:

– Vai trò của thuế:

+ Là nguồn thu chủ yếu của ngân sách nhà nước.

+ Hỗ trợ và đầu tư cho các lĩnh vực: văn hóa, y tế, giáo dục, thể dục thể thao, quốc phòng, an ninh,…

+ Công cụ điều tiết nền kinh tế, tạo điều kiện cho sự phát triển bền vững.

– Nhà nước phải thu thuế vì thuế là tiền đề cần thiết để duy trì quyền lực chính trị và thực hiện các chức năng, nhiệm vụ của nhà nước. Thuế được xem là khoản thu quan trọng và lâu dài. Nguồn thu từ thuế được sử dụng để đáp ứng nhu cầu chi tiêu công của Nhà nước.

1.3. Quyền và nghĩa vụ của công dân trong thực hiện pháp luật về thuế

Câu hỏi: Em hãy đọc trường hợp sau và nhận xét về hành vi thực hiện pháp luật về thuế của anh A.

Anh A làm việc trong lĩnh vực công nghệ cho một công ti nước ngoài có chi nhánh ở Việt Nam. Hằng năm, tổng thu nhập anh A khoảng hơn 500 triệu đồng. Tuy nhiên cơ quan thuế phát hiện anh A chưa hoàn thành nghĩa vụ nộp thuế theo quy định của pháp luật hiện hành.

Trả lời:

Anh A đã không nghiêm túc thực hiện nghĩa vụ nộp thuế theo quy định của pháp luật hiện hành. Hành vi của anh A đã vi phạm Luật quản lí thuế của Nhà nước khi chưa nộp tiền thuế đầy đủ, đúng hạn.

|

– Theo khoản 1 Điều 3 Luật Quản lý thuế năm 2019, thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức, hộ gia đình, hộ kinh doanh, cá nhân theo quy định của các luật thuế. – Hệ thống thuế được phân loại như sau: + Thuế trực thu là thuế mà người nộp thuế đồng thời là người chịu thuế (loại thuế này trực tiếp điều tiết vào thu nhập của người nộp thuế). Thuế trực thu gồm: thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân,… + Thuế gián thu là thuế mà người chịu thuế và người nộp thuế không cùng là một (loại thuế này điều tiết gián tiếp vào thu nhập của người tiêu dùng hàng hoá, dịch vụ thông qua cơ chế giá hàng hoá, dịch vụ). Thuế gián thu gồm: thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế xuất nhập khẩu,… – Vai trò của thuế: + Là nguồn thu chủ yếu của ngân sách nhà nước. Đây là nguồn thu quan trọng nhất, mang tính chất ổn định, lâu dài cho ngân sách nhà nước. + Là công cụ điều tiết kinh tế vĩ mô như kiềm chế lạm phát, ổn định giá cả, kích thích đầu tư, tạo nền tảng cho sự phát triển bền vững. + Điều tiết thu nhập, thực hiện công bằng an sinh xã hội. – Một số quyền và nghĩa vụ của công dân về thuế theo Điều 16 và Điều 17 của Luật Quản lý thuế năm 2019: + Được hỗ trợ, hướng dẫn thực hiện việc nộp thuế; cung cấp thông tin, tài liệu để thực hiện nghĩa vụ, quyền lợi về thuế. + Được giữ bí mật thông tin, trừ các thông tin không phải cung cấp cho cơ quan nhà nước có thẩm quyền hoặc thông tin công khai về thuế theo quy định của pháp luật. + Hưởng các ưu đãi về thuế, hoàn thuế theo quy định của pháp luật về thuế; được biết thời hạn giải quyết hoàn thuế, số tiền thuế không được hoàn và căn cứ pháp lý đối với số tiền thuế không được hoàn. + Yêu cầu cơ quan quản lý thuế xác nhận việc thực hiện nghĩa vụ nộp thuế của mình. + Thực hiện đăng kí thuế, sử dụng mã số thuế theo quy định của pháp luật. + Nộp tiền thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm. + Khai thuế chính xác, trung thực và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế. + Chấp hành quyết định, thông báo, yêu cầu của cơ quan quản lý thuế, công chức quản lí thuế theo quy định của pháp luật. |

|---|